Son las nueve de la mañana de un lunes cualquiera. La administrativa abre el ERP, repasa los viajes cerrados del fin de semana y empieza a emitir facturas. La rutina lleva años funcionando: cada porte tiene su línea, cada cliente su tarifa, cada subcontratista su flete. Sobre el papel, no hay nada que cambiar.

Y, sin embargo, hay un detalle que sí va a cambiar: el software de facturación con el que se trabaja hoy tiene que ser un software adaptado a verifactu antes de 2027. La obligación se ha movido al 1 de enero de 2027 para sociedades y al 1 de julio de 2027 para autónomos. ¿Buena noticia? Solo si lo interpretas bien.

Para una empresa de transporte, los plazos de Verifactu no son una fecha fiscal abstracta. Afectan a cómo facturas el flete al cargador, cómo registras las facturas de tus subcontratistas y a cómo encajan los datos entre tu administración y los viajes que ya han terminado. Si tu sistema no está adaptado, no hay aplazamiento que te salve cuando llegue el cierre de 2026.

En este artículo te aclaramos cuáles son las nuevas fechas, qué cambia y qué no, en qué se diferencia Verifactu de la factura electrónica en empresas de transporte (porque hay mucha gente que los mezcla) y qué tiene sentido hacer durante 2026 si todavía no te has movido.

Verifactu plazos: cuáles son las nuevas fechas

El 3 de diciembre de 2025, el BOE publicó el Real Decreto-ley 15/2025, que modifica la disposición final cuarta del Real Decreto 1007/2023 (el reglamento que aprobó Verifactu). El resultado: los plazos de Verifactu se desplazan un año.

Las fechas vigentes son:

- 1 de enero de 2027 → obligatorio para sociedades (SL, SA, cooperativas y entidades similares).

- 1 de julio de 2027 → obligatorio para autónomos y resto de empresas y profesionales que usen sistemas informáticos de facturación.

Antes de este aplazamiento, las fechas eran 1 de enero de 2026 y 1 de julio de 2026 respectivamente. Es la segunda vez que el calendario se mueve: primero se trasladó de 2025 a 2026 y ahora a 2027.

El Real Decreto-ley fue convalidado por el Pleno del Congreso el 11 de diciembre de 2025. El aplazamiento, por tanto, está consolidado. Lo que no significa que sea una invitación a no hacer nada.

Lo que cambia y lo que no cambia con el aplazamiento

Aquí está la clave que casi nadie cuenta bien: el aplazamiento no es un retraso de la norma, es una ampliación del plazo para los rezagados. Y eso son cosas distintas.

Lo que cambia:

- Las empresas y autónomos tienen 12 meses más para adaptar su sistema informático de facturación.

- Quienes aún no habían empezado la transición ganan margen.

Lo que NO cambia:

- El marco antifraude sigue vigente. La Ley 11/2021 (Ley Antifraude) no se ha tocado. Sigue prohibido fabricar, vender o usar software que permita ocultar, manipular o falsear registros de facturación.

- Los proveedores de software ya están obligados. Desde el 29 de julio de 2025, fabricantes y distribuidores solo pueden comercializar programas de facturación adaptados a Verifactu. Esto no se ha movido.

- Si compras o cambias de software hoy, debe ser un sistema adaptado. Da igual que la obligación para tu empresa sea en 2027: el software del mercado ya tiene que cumplir.

- Quien ya está usando Verifactu, sigue dentro. La AEAT mantiene que las empresas que han remitido registros Verifactu deben continuar haciéndolo hasta el 31 de diciembre del año en curso, pudiendo renunciar para el siguiente.

Una nota sobre sanciones: el régimen sancionador asociado a Verifactu se mueve en dos planos, fabricantes de software y empresas que lo usan. Las cuantías se están afinando con el desarrollo reglamentario, pero la lógica de fondo es clara: usar un software no adaptado cuando te sea exigible es infracción, y comercializar software no adaptado también lo es desde 2025. Para datos concretos de tu caso, lo razonable es confirmar con tu asesoría fiscal.

La lectura honesta es esta: ganamos margen, no inmunidad. Quien se quede con el titular y aparque la decisión llegará a 2027 con prisas, con menos opciones de proveedor y con más riesgo.

Qué supone Verifactu en una empresa de transporte

Verifactu, en general, regula los sistemas informáticos de facturación (SIF) para garantizar trazabilidad, integridad y no manipulación. En el papel suena abstracto. En la operativa de una empresa de transporte, se traduce en tres puntos muy concretos.

1. Cómo emites las facturas a tus clientes

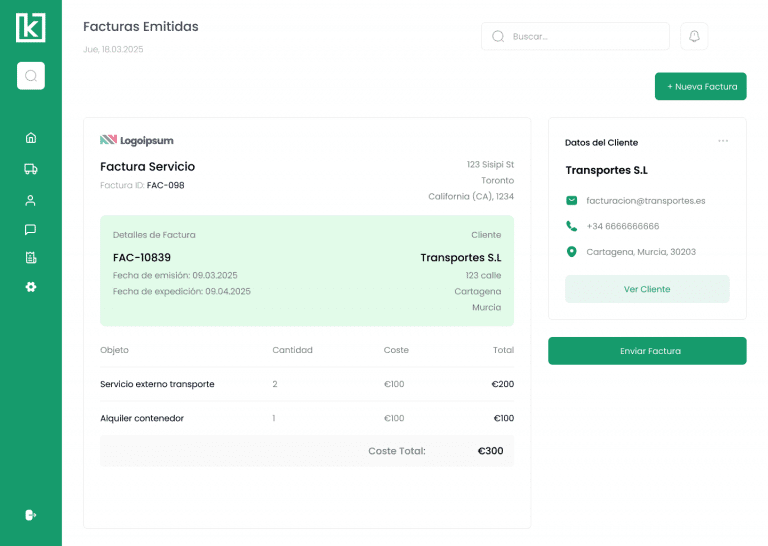

Tu software de facturación tiene que ser un SIF adaptado. Cada factura emitida quedará encadenada con la anterior mediante una huella (hash), llevará un QR que permita verificarla y, si trabajas en modo Verifactu, se remitirá a la AEAT de forma automática. Si facturas cientos de portes al mes con un formato heredado de hace años, ese formato ya no vale.

2. Cómo controlas las facturas recibidas de tus subcontratistas

Aunque Verifactu se centra en la facturación que tú emites, la trazabilidad de toda tu operación se complica si tus subcontratistas siguen mandándote PDF "a mano". Cuanto antes pidas a tu red que también esté adaptada, menos fricciones tendrás en conciliación, en gestión de cartera y, en su momento, con la factura electrónica B2B.

3. Cómo se vincula el viaje con la factura

Esta es la parte donde la mayoría de empresas se atasca. La factura no nace de un Excel suelto: nace del viaje, del flete pactado, de los gastos asociados y de los suplementos.

¿Cómo se genera hoy una factura en tu empresa? Si tu administración trabaja con una hoja aparte y la factura se confecciona a mano al cierre del mes, ahí tienes el agujero. Cuanto más vinculados estén viaje, gastos y factura dentro del mismo flujo de tu ERP de transporte, el cumplimiento normativo es activar una capa, no reformar la oficina.

Verifactu para autónomos: qué cambia si trabajas por tu cuenta

Si eres autónomo transportista, te toca el segundo plazo: 1 de julio de 2027. Hasta esa fecha no es obligatorio para ti, pero conviene leer la letra pequeña antes de relajarte.

Lo importante que cambia:

- A partir de esa fecha, si emites facturas con un programa informático, ese programa tiene que estar adaptado a Verifactu.

- Si tu programa actual no está adaptado, tendrás que cambiarlo. Y los proveedores ya solo venden software adaptado desde julio de 2025.

Lo que conviene aclarar:

- Si facturas todo a mano en Word o en una plantilla impresa, hoy quedas fuera del ámbito de Verifactu. Pero el calendario normativo apunta a que la factura electrónica estructurada será obligatoria para casi todos a corto plazo (con el Real Decreto 238/2026, la factura electrónica B2B llega a autónomos en 2028). Mantenerse en papel hoy es asumir que toca migrar de todas formas en muy poco tiempo.

- Si ya usas un programa de facturación (en la nube, instalado o vía gestoría), pregunta cuándo tendrá la versión adaptada a Verifactu. Es la pregunta que decide si te basta con actualizar o si vas a tener que cambiar de proveedor.

Para un autónomo transportista con muchos portes mensuales y una administración pequeña, el cambio es manejable si se planifica. Si llega encima sin preparación, supone parar a facturar durante días para reaprender el sistema.

Verifactu no es lo mismo que factura electrónica B2B

Esta confusión es la que más problemas está generando, así que conviene separarla bien.

Verifactu (Real Decreto 1007/2023, modificado por el RDL 15/2025) regula cómo tiene que ser el software de facturación que usas internamente. Su objetivo es antifraude: que el sistema no permita manipular registros, que cada factura quede encadenada y trazable, y que opcionalmente se puedan remitir los datos a la AEAT. Es una obligación que aplica a quien emite la factura, no a quien la recibe.

La factura electrónica B2B (Ley 18/2022 Crea y Crece + Real Decreto 238/2026) regula el formato en que envías la factura a otra empresa y obliga a usar formatos estructurados como Facturae interoperables entre plataformas. Su objetivo es reducir la morosidad y dar control sobre el estado de pago.

En la práctica, son dos obligaciones que llegan en paralelo y que conviene resolver juntas. Si vas a tocar tu sistema de facturación para Verifactu, tiene sentido planificarlo ya pensando en que también tendrá que cumplir el RD 238/2026 unos meses después.

Verifactu vs SII: aclaración rápida

Otra confusión habitual: ¿Verifactu sustituye al SII (Suministro Inmediato de Información)? No.

El SII es la obligación que tienen ciertas empresas (grandes contribuyentes, inscritos en REDEME y otros) de enviar a la AEAT el detalle de sus libros de IVA en plazos muy cortos (4 días). Aplica desde 2017 y sigue plenamente vigente.

Verifactu, en cambio, regula el software con el que se generan esas facturas. Quien está obligado al SII puede seguir cumpliéndolo y, además, tendrá que asegurarse de que su software de facturación está adaptado a los requisitos de Verifactu cuando llegue su fecha. Son dos obligaciones que conviven, no se cancelan.

Qué hacer durante 2026 si todavía no te has preparado

El aplazamiento ha dado margen. La pregunta es qué hacer con ese margen. Estos son los pasos que conviene activar este año, en este orden.

1. Confirma si tu software actual está adaptado.

Habla con tu proveedor y pide por escrito si su solución está adaptada a Verifactu y en qué versión. ¿Tu proveedor te da fechas claras o evita el tema? Si la respuesta es "estamos en ello", pide compromiso por escrito. Si es "no", es señal de que toca evaluar alternativas durante 2026, no en septiembre de 2027.

2. Mira si tu software cubre también la factura electrónica B2B.

Una buena parte de los SIF del mercado están preparados para Verifactu pero no para el RD 238/2026. Resolver las dos cosas en una sola herramienta evita migrar dos veces.

3. Revisa cómo conectan viaje y facturación en tu operativa.

¿Cómo se genera hoy una factura en tu empresa? Si nace de un Excel que rellena la administrativa al final del mes con los datos de los viajes, ahí tienes el agujero. Cuanto más vinculados estén viaje, gastos y factura dentro del mismo sistema, menos dolor te darán los cambios normativos.

4. Forma a tu equipo administrativo.

El cambio operativo más grande no es técnico, es de proceso. Quien ha emitido facturas durante años a su manera tiene que entender qué cambia, qué se automatiza y qué deja de hacer.

5. Habla con tus subcontratistas y cargadores.

Aunque tú no controles cómo facturan ellos, conviene anticipar la conversación. Cuanto antes se mueva tu red, menos fricción tendrás en 2027.

Preguntas frecuentes

¿Cuáles son los plazos definitivos de Verifactu?

El Real Decreto-ley 15/2025, convalidado por el Congreso el 11 de diciembre de 2025, fija dos fechas: 1 de enero de 2027 para sociedades, y 1 de julio de 2027 para autónomos y resto de empresas y profesionales obligados.

¿Verifactu puede volver a aplazarse?

El aplazamiento actual está consolidado. La norma se tramita además como proyecto de ley por la vía de urgencia, pero las fechas vigentes son las indicadas.

Si compro un nuevo software de facturación en 2026, ¿tiene que estar adaptado a Verifactu?

Sí. Los fabricantes y distribuidores solo pueden vender programas adaptados desde el 29 de julio de 2025. Esa fecha no se ha movido. Si te ofrecen un sistema no adaptado, no es legal comercializarlo.

¿Verifactu es lo mismo que la factura electrónica obligatoria entre empresas?

No. Verifactu regula el software de facturación interno y la trazabilidad de registros. La factura electrónica B2B (Ley Crea y Crece + RD 238/2026) regula el formato del envío entre empresas. Son obligaciones distintas con calendarios distintos.

¿Y Verifactu y el SII son lo mismo?

Tampoco. El SII obliga a remitir el detalle de los libros de IVA a la AEAT en plazos muy cortos y aplica a ciertas empresas desde 2017. Verifactu regula los requisitos del software que genera las facturas. Son obligaciones independientes que pueden convivir.

Soy autónomo transportista. ¿Me afecta Verifactu?

Sí. La obligación llega para autónomos el 1 de julio de 2027. Si usas un programa de facturación, debe estar adaptado a Verifactu en esa fecha.

Si ya he empezado a remitir registros Verifactu en 2025, ¿puedo dejar de hacerlo?

La AEAT mantiene que debes continuar hasta el 31 de diciembre del año en curso. Puedes renunciar al sistema Verifactu para el ejercicio siguiente, pero debes informar la fecha de fin antes de que acabe el año natural.

¿Verifactu y TicketBAI son lo mismo?

No. TicketBAI es el sistema equivalente que aplica en las haciendas forales del País Vasco. Verifactu es el sistema de la AEAT para el resto del territorio común. Comparten lógica antifraude, pero son sistemas técnicamente distintos.

El aplazamiento es tiempo regalado, no tiempo eterno

Verifactu no se ha cancelado. Se ha dado un año más para llegar. Y ese año, para una empresa de transporte con muchos portes, muchos subcontratistas y mucha facturación a final de mes, no es nada.

Quien aproveche 2026 para revisar su sistema, formar a su equipo y conectar el viaje con la facturación, llegará a 2027 con la normativa resuelta y la operativa más ordenada. Quien lo deje para después del verano, va a competir por el mismo proveedor con todos los rezagados a la vez.

El módulo de administración y facturación de KaleidoTrans está alineado con los requisitos de Verifactu y trabaja integrado con la gestión de viajes, gastos y cartera dentro del mismo sistema. Las facturas emitidas y recibidas se vinculan al viaje, al cliente y al vehículo desde el flujo en el que ya estás trabajando, sin tener que montar nada en paralelo. Si quieres ver cómo encajaría en tu operación, pide una demo y te lo demostramos con tu propio caso.